Suomen pankkihistorian ensimmäinen nurkanvaltaus – kuka, mitä, miksi?

Suomen pankkihistorian ensimmäinen nurkanvaltaus – kuka, mitä, miksi?

Suomen pankkihistorian ensimmäinen nurkanvaltaus tapahtui 1910-luvun puolivälin jälkeen, ja sen kohteena oli Helsingin Osakepankki (HOP) (Kuisma ja Keskisarja 2012, 91).

Suomalaisia uranuurtajia tällä alalla olivat A. Ahlstrom Oy ja Ab W. Gutzeit, kun ne ”taistelivat ruhtinaskunnasta” vääntäessään kättä vuosina 1908–1909 viipurilaisen kauppahuoneen Paul Wahl & Co:n teollisista omistuksista. Yhtiö oli ajautunut kolmannen omistajapolven keskinäisiin ristiriitoihin ja taloudelliseen ahdinkoon. (Kuisma 1993, 296–300.)

Nurkanvaltauksessa joku markkinoiden toimija toteuttaa osakekaupan tai niiden sarjan tarkoituksenaan ennen pitkää kasvattaa eri keinoin omistusosuuttaan. Tavoitteena on vallata ensin pieni nurkka mutta saada lopulta määräysvalta jossakin kiinnostavassa yhtiössä. Kun tämä tapahtuu yhtiön omistajien tai johdon tahdon vastaisesti, puhutaan vihamielisestä nurkanvaltauksesta. (Pönkä 2008.)

Taloustieteilijät Bengt Holmström ja Stephen Kaplan ovat selittäneet ilmiötä seuraavasti: Nurkanvaltaukset tai laajemmin yritysvaltaukset alkavat yleistyä, kun yritysten kasvun mahdollisuudet parantuvat ja samaan aikaan osakkeenomistajien asema yhtiöissä vahvistuu. Näillä operaatioilla pääomamarkkinat pyrkivät eliminoimaan ylikapasiteettia tai palauttavat oikealle tielle yritysjohtoa, joka on laiminlyönyt osakeenomistajien etuja muiden osapuolten kustannuksella. (Holmström ja Kaplan 2001.)

Epävakaat ajat tuntuvat olevan nurkanvaltauksille erityisen otollisia. Myös HOPin nurkanvaltauksen taustana olivat ensimmäisen maailmansodan levottomat olot, joiden aikana Suomi oli ajautumassa vauhdilla kohti ensimmäistä villiä kasinokauttaan.

HOPin ostajat tulivat yllättävältä suunnalta, vakiintuneiden teollisuus- ja pankkipiirien ulkopuolelta. Myyjäpuolena ja koko operaation priimusmoottorina olivat ruotsalaiset Wallenbergit, jotka olivat yksi Ruotsin ja koko Pohjoismaiden varakkaimmista ja vaikutusvaltaisimmista pankki- ja teollisuussuvuista.

Wallenbergit Suomen myrskyiselle pankkitoimialalle

Wallenbergit ja heidän pankkinsa Stockholms Enskilda Banken (SEB) olivat tulleet Suomeen jo vuonna 1896, kun he olivat ryhtyneet osakkaaksi Privatbanken’iin. Mahdollisuuden seuraavaan askeleeseen Suomen levottomilla pankkimarkkinoilla heille tarjosi konsuli Emil Winckelmann, joka kääntyi Wallenbergien puoleen keväällä 1912.

Puukaupoilla Pohjois-Suomessa vaurastunut Winckelmann oli perustanut Helsinkiin pankkiiriliikkeen vuonna 1909. Hyvän alun jälkeen se oli kuitenkin joutunut vaikeuksiin, ja hänellä oli ajatuksena löytää ulospääsy ahdinkoonsa perustamalla sen sijalle uusi liikepankki. Mutta jotta se olisi mahdollista, hän tarvitsi mukaansa vakavaraisen kumppanin. Sellaiseksi hän päätti houkutella Wallenbergit.

Ja kun Wallenbergit – hieman yllättäen – päättivät vuonna 1912 ryhtyä HOPin toiseksi pääomistajaksi, heidän silmissään oli kangastellut pääsy Suomen ja HOPin kautta raharikkaille Venäjän markkinoille (Lundström 1998; Rautkallio 2021). Näin oli siitä huolimatta, että juuri tuolloin ilmassa oli huolestuttavia merkkejä, joita Marcus Wallenberg vanhempi kutsui ”pirunpolskaksi” (Kuisma 2010, 26).

Uusi liikepankki HOP listattiin pörssiin, joka oli niin ikään juuri vastikään Suomessa perustettu. Pankki aloitti toimintansa vuoden 1913 alussa.

HOPin toimitusjohtajana toimi Winckelmann, ja Wallenbergien edustajana – suvun ”silminä ja korvina” HOPissa – toimi tehtävään Ruotsista värvätty Emanuel Laurell. Alun perin Wallenbergit halusivat nimittää hänet johtokunnan jäseneksi, mutta koska se ei ollut Suomen lainsäädännön mukaan ulkomaalaiselle mahdollista, hänestä tehtiin johtokuntaan kuulumaton pankinjohtaja.

Hyvästä alusta huolimatta pinnan alla kyti alusta lähtien myös ongelmia. Laurell raportoi nimittäin jo 20.3.1913 Tukholmaan, että uuden pankin toimitusjohtaja on ”energinen mies ja on kiinnostunut enemmän yksityisistä̈ liiketoimistaan”. Hän jatkoi suorasukaista arviotaan todeten, että Winckelmann on näistä syistä ”epäsopiva” tehtävään (Rautkallio 2021, 62).

Vain muutaman vuoden kuluttua tilanne sai dramaattisen käänteen.

Suomessa on tähän asti vallinnut yksi totuus…

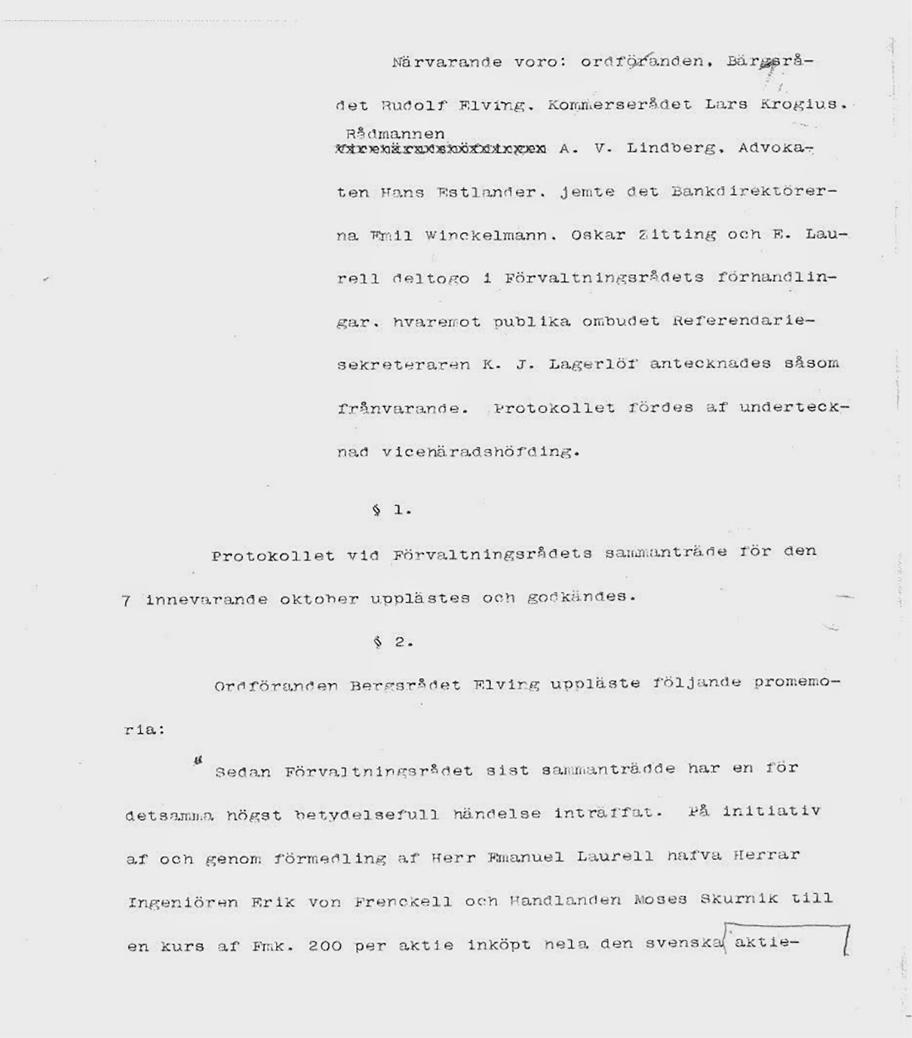

Keskiviikkona 25.10.1916 pidettiin HOPin hallintoneuvoston kokous, josta laadittiin poikkeuksellisen laaja ja yksityiskohtainen pöytäkirja (katso Skurnik 2013, 406–413).

Heti kokouksen alussa puheenjohtaja, vuorineuvos Rudolf Elving luki laatimansa muistion. Muistiossaan Elving ilmoitti, että insinööri Erik von Frenckell ja kauppias Moses Skurnik olivat ostaneet Wallenbergeiltä puolet pankin pääomasta hintaan 200 markkaa per osake. Koska Skurnik oli jo ennen tätä omistanut huomattavan määrän HOPin osakkeita, niin ”herrat […] dominoivat nyt täysin pankin toimintaa”.

Elvingin mukaan osakekauppa oli tapahtunut ilman, että hallintoneuvostolla olisi ollut siitä ”vähäisintäkään tietoa”. Elving ilmoitti jättävänsä paikkansa pankin hallintoneuvostossa mahdollisimman pikaisesti.

Myös varapuheenjohtaja, kauppaneuvos Lars Krogius (FÅA) ilmoitti eroavansa ja halusi merkittäväksi pöytäkirjaan, että osakkeiden siirtyminen kahden liikemiehen omistukseen ja erityisesti tapa, jolla se oli tapahtunut, oli tehnyt häneen ”erityisen epämiellyttävän vaikutuksen”. Hän tulkitsi teon osoituksena Wallenbergien epäluottamuksesta hallintoneuvostolle.

Tämän jälkeen myös asianajaja Hans Estlander ja pankinjohtaja Oskar Zitting ilmoittivat eroavansa hallintoneuvostosta.

Pöytäkirjan mukaan Emanuel Laurell halusi seuraavaksi kertoa oman näkökulmansa tapahtumiin. Hän ilmoitti, ettei ”hänellä itsellään ollut osaa eikä arpaa ruotsalaisten suunnitelmissa”. Hän kertoi kysyneensä ensimmäisenä hallintoneuvoston puheenjohtaja Elvingiltä, olisiko hän kiinnostunut hankkimaan omistukseensa kyseisen osakepotin. Hänen mukaansa Elving oli kuitenkin pitänyt osakkeiden hintaa liian kalliina.

Pöytäkirjan mukaan puheenjohtaja Elving vastasi Laurellin kertomaan todeten, että Laurell olisi noin kuukausi sitten kysynyt häneltä ohimennen porraskäytävässä kiinnostusta ostaa ruotsalaisten osakepotti 250 markalla per osake. Hän oli vastannut, että noin korkealla hinnalla hän olisi valmis myymään oman osakepottinsa, jollei hänellä olisi nykyistä asemaansa pankissa. Myös Laurell pyysi hieman myöhemmin eroa tehtävästään.

Pöytäkirjassa käytetyistä sanavalinnoista ei jää epäilystä siitä, etteivätkö hallintoneuvostossa edustettuna olleet HOPin suomalaiset omistajat olisi leimanneet toteutunutta osakekauppaa vihamieliseksi nurkanvaltaukseksi.

HOPin erilaisissa dokumenteissa uutta suuromistajaa Moses Skurnikia luonnehdittiin ”sota-ajan suurkeinottelijaksi” ja pankin omistajatahoille vieraaksi ja vierasmaalaiseksi toimijaksi. Vaikka Skurnik oli asunut koko ikänsä Suomessa, virallisesti hän oli Venäjän kansalainen.

Näistä luonnehdinnoista voi saada vihjeen, mistä kenkä HOPin hallintoneuvostossa oikeastaan puristi, sillä kukaan ei varsinaisesti vaikuttanut iloinneen siitä, että pankki palasi ruotsalaisilta Wallenbergeiltä takaisin suomalaiseen omistukseen. Ongelmana nähtiin ilmeisesti nimenomaan Skurnikin omistukset, ei von Frenckellin.

Skurnik oli juutalainen, mitä ei ole missään dokumentissa avoimesti mainittu. Edellä mainituista sanavalinnoista päätellen silläkin on silti saattanut olla oma vaikutuksensa häntä kohtaan tunnetussa epäluuloisuudessa, kun huomioidaan tuon ajan yhteiskunnallinen ilmapiiri (Rautkallio 2021, 72; Skurnik 2013; Suvikumpu 2012).

Wallenbergien arkistoista avautunut uusi näkökulma

2010-luvun puoliväissä dosentti Hannu Rautkallio alkoi työstää kokonaisvaltaista historiateosta Wallenbergien suvun Suomi-yhteyksistä. Tässä projektissa, joka oli hautunut jo pidempään, hän sai mahdollisuuden käydä perusteellisesti läpi kaikki Wallenbergien arkistot myös HOPin osalta. Ne antavat tyystin erilaisen kuvan tapahtumien kulusta kuin mitä sadan vuoden ajan tavattiin pitää Suomessa totuutena HOPin alkuvaiheista (Rautkallio 2021, 53–75).

Rautkallion saaman kuvan mukaan Wallenbergeillä oli ollut useampia syitä HOPista irrottautumiseen.

Yksi syy oli se, ettei tilanne pankin johdossa ollut heidän mielestään tyydyttävä. Samoin Laurellin epäselvä toimenkuva HOPissä yhdistettynä ruotsalaisilta saatuihin erityisiin valtuuksiin alkoivat aiheuttaa ongelmia. Myös toimitusjohtaja Winckelmannin ilmoitus erostaan 15.9.1916 tuli ruotsalaisille yllättäen (Rautkallio 2021, 66).

Osakepotin myyntiin oli kuitenkin muita, yleisempiä ja ehkä vielä tärkeämpiä tekijöitä. Yksi sellainen oli muuttunut maailmanpoliittinen tilanne ja Ruotsin herkkä asema, joka aiheutti maan sisälläkin ristiriitoja. Tilanteessa syyttävä sormi osoitti juuri HOP-operaatioiden aikoihin Wallenbergeihin, koska ympärysvaltoihin myönteisesti asennoitunut K. A. Wallenberg toimi tuolloin ulkoministerinä.

Puolueeton, mutta päättäjäportailla saksalaismielinen ja -painotteinen Ruotsi yritti ensimmäisessä maailmansodassa tasapainotella Saksan ja ympärysvaltojen välissä. Berliinistä katsottuna Wallenbergien puoliksi omistama suomalainen pankki näytti vihollismaa Venäjän pankilta (Rautkallio 2021, 67).

Laurellin inkvisitio

Ruotsalaisten arkistolähteiden mukaan Emanuel Laurell sai syyskuussa 1916 Tukholmasta ohjeet tehdä tarjous osakkeiden myynnistä HOPin toimivalle johdolle ja hallintoneuvostolle. Tämä vahvistuu yhtäpitävästi sekä viestistä, jonka Laurell lähetti 28.10.1916 SEB:n varatoimitusjohtaja Joseph Nachmansonille että HOPin 25.10.1916 pidetyn kokouksen pöytäkirjasta (Rautkallio 2021, 68–69; Skurnik 2013, 406–413).

Laurell oli toimeksiantonsa mukaisesti kääntynyt ensin hallintoneuvoston puheenjohtaja Elvingin puoleen. Laurellin Ruotsiin raportoiman mukaan osakekauppaa puitiin hallintoneuvoston kokouksessa 25.10. jo tapahtuneena tosiasiana, kun HOPin osakkeille oli pöytäkirjan mukaan yllättäen löytynyt ”ulkopuolinen” ostaja. Pöytäkirjan perusteella kokous oli kuin inkvisitio saamaansa toimeksiantoa aivan asianmukaisesti hoitanutta Laurellia kohtaan.

Tukholmasta nähtynä tapahtumien kulku oli kuitenkin jo aikaisemmin lähtenyt toiseen suuntaan kuin mitä Wallenbergit olivat alun perin tavoitelleet. Tästä kertoo Wallenbergien arkistoista löytyvä kiireinen ranskankielinen sähke, joka Laurell lähetti Marcus Wallenberg vanhemmalle 27.9.1916 (Rautkallio 2021, 69).

Sähkeessä Laurell kertoo ”erään” Moses Skurnikin olevan halukas ostamaan koko Wallenbergien osakepotin hintaan 200 markkaa per osake ja itse puoltavansa tarjouksen hyväksymistä. Skurnikin 26.9. päivätyn kirjallisen ostotarjouksen mukaan hän maksaisi kauppahinnasta 750 000 markkaa käteisellä edellyttäen, että SEB myöntäisi lopulle 2 250 000 markan kauppahinnalle lainan 4 prosentin korolla.

Viikkoa myöhemmin Skurnik kuitenkin palasi aikaisempaan tarjoukseensa. Hän ilmoitti Laurellille olevansa valmis maksamaan koko kauppahinnan käteisellä mutta vain hintaan 200 markkaa per osake. Wallenbergien tarjous oli 210 markkaa.

Laurell välitti 9.10. tiedon Skurnikin tarjouksesta myös Nachmansonille todeten, että hän piti Skurnikin tarjousta ”ei laisinkaan huonona”. Hän myös kehotti käyttämään tarjoutunutta tilannetta hyväksi, koska se voisi ennen pitkää muuttua epäedullisemmaksi.

Tässä vaiheessa Skurnik ilmoitti Laurellille vielä lisätietona, että hän on koonnut osakekauppaan ostokonsortion, johon kuuluvat hänen lisäkseen Wilhelm Bensow ja Erik von Frenckell.1

HOPin hallintoneuvostossa saamansa ripityksen jälkeen Laurell välitti Tukholmaan suorastaan ironisen kommenttinsa Elvingin toiminnasta, jota hän piti kaksinaamaisena: ”Vuorineuvos Elving paheksuu nyt suuresti Skurnikin mukanaoloa osakekaupassa, vaikka juuri Elving itse oli aikaisemmin kesällä pyytänyt minulta apua omien HOP-osakkeidensa myymiseksi ostohalujaan ilmaisseelle Skurnikille.” (Rautkallio 2021, 73.)2

Kaiken kaikkiaan Laurellin 28.10. sähkeessä Nachmansonille välittämä ”loppuraportti” on hämmentävä, koska siinä annettu selostus tapahtumien kulusta poikkeaa niin selvästi HOPin pöytäkirjaan kirjatusta ”virallisesta” versiosta. HOPin hallintoneuvoston kriisikokouksen pöytäkirjan mukaanhan puheenjohtaja Elving väitti suorasanaisesti Laurellin toimineen nimenomaan pankin johdon tietämättä.

Historioitsija Erik Tudeer jopa kirjoittaa 1986 julkaistussa HOPin juhlakirjassaan, että Laurell ei onnistunut järkeen käyvästi puolustamaan menettelyään. HOPin historiasta kertovissa teoksissa Laurellista on siten maalattu suorastaan salaliiton toimeenpanijaa, vaikka hän oli sekä HOP:n hallintoneuvoston pöytäkirjan että Wallenbergien arkistossa olevien tietojen mukaan toiminut Tukholmasta saamiensa määräysten mukaan ja tarjonnut Wallenbergien hallussa olevia osakkeita ensimmäiseksi Elvingille.

HOPin hallintoneuvoston kokouksen lavastuksellisia piirteitä osoittaa myös se, että Laurell saattoi vain kolme päivää kokouksen jälkeen ilmoittaa Tukholmaan, että Skurnik oli myynyt ostamansa osakkeet hallintoneuvostoa lähellä oleville henkilöille. Myös talouslehti Mercator tiesi kertoa 3.12.1916, että Skurnik on jälleenmyynyt kaikki ja von Frenckell puolet kyseisistä osakkeista. Näin nopea toiminta siis viittaisi siihen, että̈ takaisinostosta oli päästy sopimukseen jo kriisikokoukseen mennessä (Rautkallio 2021, 71).

Wallenbergien arkistojen mukaan puoli vuosisataa myöhemmin tapahtui vielä kiinnostava jälkinäytös. Von Frenckell lähetti nimittäin maaliskuussa 1963 Marcus Wallenberg nuoremmalle kirjeen, joissa hän viittasi tähän vuosien takaiseen osakekauppaan. Syy yhteydenotolle oli noihin aikoihin julkaistu HOPin 50-vuotishistoria (Ginström 1962).

Kirjeessään von Frenckell kertoi tarkistaneensa omasta kassa- ja pääkirjastaan mainittujen osakkeiden myöhemmät kaupat: ”Marraskuun lopulla 1916 ostin herra Skurnikilta 3750 osaketta ja tammikuussa 1917 vielä suuremman erän 200:n kurssilla”. Hän siis vahvisti, että Skurnik ei ollut myynyt loka-marraskuussa 1916 Elvingin konsortiolle ”kaikkia” Wallenbergeiltä ostamiaan osakkeita (Rautkallio, 2021, 74).

Epäluotettava todistaja?

Mutta palataan vielä hetkeksi aivan tämän tarinan alkuun, HOPin perustamiseen ja sen taustalla olleisiin tekijöihin. HOPin historian eräänlainen vääristeleminen oli nimittäin saanut alkunsa jo aiemmin.

Tiedot HOPin synnystä ja muistakin vaiheista ovat perustuneet näihin päiviin asti pankin pöytäkirjoihin ja HOPin historiateoksiin, jotka ilmestyivät vuosina 1962 ja 1986. Ne esittävät suomalaisen kuvan, jonka rinnalle on nyt mahdollista tuoda myös toisen pääomistajan ruotsalainen näkökulma.

Suomalaisesta näkökulmasta uuden pankin perustamisen ajurina toimi vaikeuksiin joutuneen pankkiiriliikkeen ahdinko. Kun saksalaistaustainen, vastikään Oulusta Helsinkiin muuttanut Emil Winckelmann tiesi Wallenbergien kiinnostuksen ulkomaisille rahoitusmarkkinoille tehtyihin investointeihin, niin hän tiesi, mihin osoitteeseen hänen oli ongelmiensa kanssa mentävä (katso myös Lundberg 1998). Tähän asti suomalaiset ja ruotsalaiset tiedot ovat siis yhtäpitäviä.

HOPin historioiden mukaan Winckelmann tapasi Tukholmassa Marcus Wallenberg vanhemman, jolle hän ehdotti, että uusi pankki perustettaisiin jatkamaan pankkiiriliike E. Winckelmann & Co:n toimintaa ja että suku osallistuisi sen perustamiseen puolella sen osakepääomasta.

Winckelmann kertoo ilmoittaneensa, että hän toisi uuteen pankkiin omana osuutenaan pankkiiriliikkeensä kaikki saatavat ja omaisuuden, jotka kattaisivat toisen puolikkaan sen miljoonan markan osakepääomasta.

Kun pankin perustamishistoriaa voidaan nyt täydentää Wallenbergien arkistotiedoilla, käy ilmi, että tähänastinen suomalainen näkemys on yksipuolinen ja suorastaan vinoutunut. Se perustuu kenties ainoastaan Winckelmannin valikoiden ja liioitellen esittämiin tietoihin.

Piti toki paikkaansa, että Wallenbergit olivat kiinnostuneita HOPin perustamisesta. Mutta ei ilmeisesti pidä paikkansa, että tämä olisi tapahtunut Winckelmannin kertomalla tavalla. Monet muutkaan perustamisprosessiin liittyneet yksityiskohdat eivät pidä ruotsalaisten arkistolähteiden valossa paikkaansa.

Ruotsalaislähteiden mukaan Marcus Wallenberg vanhempi ei osallistunut lainkaan pankin perustamisesta käytyihin neuvotteluihin, vaan ne olivat täysin pankin virkailijoiden ja operatiivisen johdon käsissä.3

Marcus Wallenberg vanhempi, joka oli tuolloin suvun pankin SEB:n toimitusjohtaja, oli toki kiinnostunut Winckelmannista ja hankki hänestä omien verkostojensa kautta aktiivisesti tietoja. Ja kun ne olivat rohkaisevia, niin hän antoi vihreää valoa HOPin perustamiselle (Rautkallio 2021, 56–57). Pankin toimitusjohtajaksi nimitettiin Winckelmann – HOPin historiateosten mukaan ”itseoikeutetusti”.

On kuitenkin merkillepantavaa, ettei ruotsalaisille ollut kantautunut tietoa siitä, että Winckelmann oli HOP:n perustamisen aikoihin taloudellisessa ahdingossa ja lähellä konkurssia (Rautkallio 2021, 67). Hänen arvopaperitoimintansa luotottaja oli Suomen Yhdys-Pankki, joka oli jo sulkenut hänen lainahanansa. Winckelmannista ”työtodistuksen” Wallenbergeille antoi August Ramsay, joka oli Yhdys-Pankin hallintoneuvoston jäsen. (Tudeer 1986, 7.)

Nurkanvaltaajat

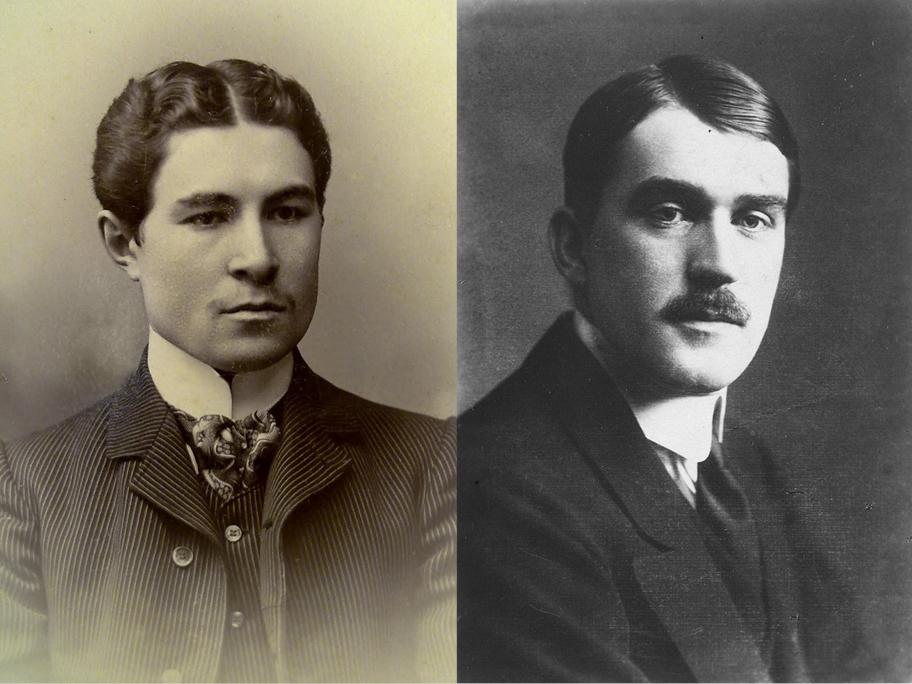

Mutta keitä olivat sitten ”vihamieliset nurkanvaltaajat”, herrat Moses Skurnik ja Erik von Frenckell?

Von Frenckellit olivat suomalaisessa talouselämässä tunnettu aatelis- ja teollisuussuku. Sen sijaan Skurnik-nimeä ei juurikaan tunnettu – paitsi jos tuo vierasperäinen nimi oli osunut jonkun helsinkiläisten silmään Mannerheimintien (silloisen Läntisen Heikinkadun) ja Kalevankadun kulmassa olevan S. Skurnik -vaatekaupan nimikyltistä. Se oli Moses Skurnikin isän Schmuelin omistama.

HOPin omistajille Moses Skurnikin nimi oli kuitenkin tullut tutuksi, sillä hän oli HOPin huomattava omistaja ja hän oli ollut yleensä läsnä pankin yhtiökokouksissa. Esimerkiksi 12.2.1916 pidetyssä sääntömääräisessä yhtiökokouksessa hänen osakkeidensa ja ääntensä määräksi on merkitty 1 400, joka edusti noin 12,7 prosenttia kokouksessa edustetuista 11 048 osakkeista ja äänistä (Nordean arkisto).

Moses Skurnik oli yrittäjä, joka oli noussut suurliikemieheksi juutalaisyhteisön narinkkakauppiaiden ja muiden pienyrittäjien joukosta (Skurnik 2013). Hän aloitti uransa isänsä vaatekaupassa mutta onnistui liiketoimiaan kasvattamalla nousemaan rahamaailman huipulle aikana, jolloin juutalaisten toimintamahdollisuudet suomalaisessa yhteiskunnassa ja talouselämässä olivat lain mukaan hyvin rajoitettuja. Juutalaiset saivat kansalaisoikeudetkin Suomessa vasta vuonna 1918 (Skurnik 2021).

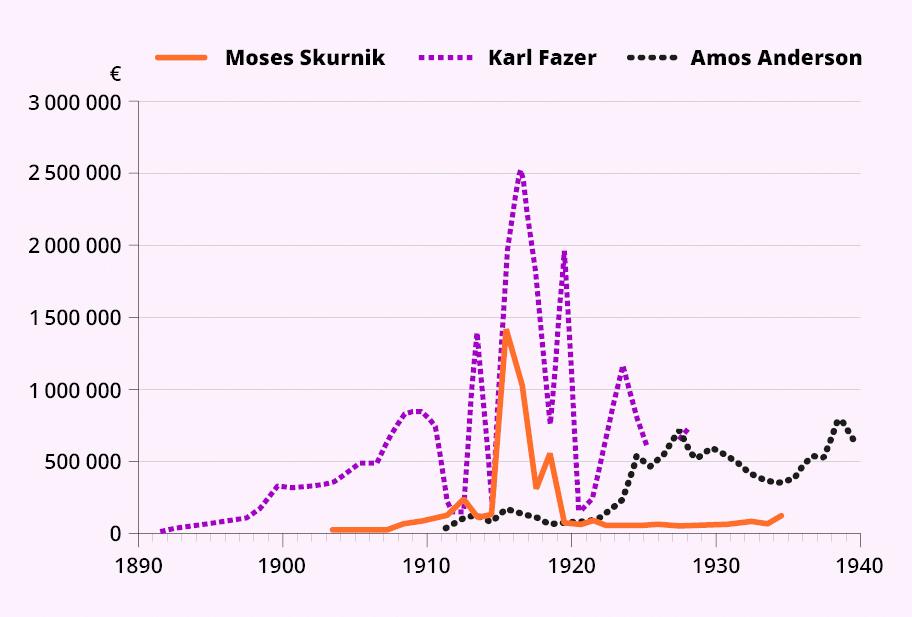

Skurnik perusti ensimmäisen oman yrityksensä vuonna 1904. Eikä hänen yritystoimintansa ollut mitään nappikauppaa, sillä hänen elinaikaiset verotettavat vuositulonsa olivat suurimmillaan jo vuonna 1915 – nykyrahassa 1,4 miljoonaa euroa. Tuolloin se oli huomattavan korkea tulotaso, sillä esimerkiksi Amos Andersonin vuositulot olivat samana vuonna ”vain” 165 000 ja Karl Fazerin 1,9 miljoonaa euroa.

Skurnik laajensi liiketoimiaan määrätietoisesti. Hän osti 1913 tamperelaisen suurkauppias K. A. Ruuskasen perikunnan perustaman Ab Textilin, johon hän konsolidoi vähitellen muut tekstiilialalla toimineet yrityksensä. Varsinaiseen tiikerinloikkaansa hän lähti syksyllä 1916, jolloin hän perusti samoihin aikoihin HOPin osakekaupan kanssa Ab Börsförmedling – Osakevälitys Oy -nimisen yrityksen.

Osakevälitys Oy:n avulla Skurnik toteutti seuraavina vuosina suorastaan rynnäkön Suomessa vasta ensiaskeleitaan ottaneelle finanssialalle. Mittavien operaatioidensa kautta Skurnikista tuli nopeasti Suomen johtava osakesijoittaja, joka alkoi saada huomiota valtakunnallisessa julkisuudessakin (Kuisma ja Keskisarja 2012; Skurnik 2013; Skurnik ja Pasternack 2018).

Skurnikin jättioperaatiot perustuivat tulorahoituksen ohella reippaaseen velkavipuun. Tätä tarkoitusta varten hän oli rakentanut jo 1900-luvun alusta lähtien pitkäjänteisesti suhteitaan rahoitusmaailmaan – ja toiminut osittain myös itse pankkien käyttämänä välimiehenä juutalaisten pienyrittäjien suuntaan (Skurnik 2013).

Kuten niin monen muunkin noina myllerryksen vuosina, myös Skurnikin ura suurliikemiehenä jäi tähdenlennoksi. Hänen sijoittajauransa katkaisi sekä poikkeuksellisen vaikea aika että hänen omat strategiset virheensä.

Nimekkään suvun vesa Erik von Frenckell jätti puolestaan monella alalla näkyvän jäljen historian lehdille. Vähemmälle huomiolle on jäänyt hänen uransa alkupuolen lyhyt talousmiesvaihe, johon HOPin osakekauppakin osui.

Erik von Frenckell oli Saksassa koulutettu diplomi-insinööri, joka valittiin 28-vuotiaana toimitusjohtajaksi Suomen ensimmäiseen kehitysyhtiöön, Emissiooniosakeyhtiöön, joka perustettiin 1915. Siellä hänellä oli merkittävä rooli suomalaisen rahoitusalan kehittämisessä. Ja jo sitä ennen hänet oli valittu Suomen AEG:n toimitusjohtajaksi (Eräkaski 2011).

HOP-operaation draiverit

Ei ole säilynyt mitään ensikäden tietoa tai muutakaan tietoa siitä, mitkä syvällisemmät strategiset tekijät ajoivat Moses Skurnikin ja Erik von Frenckellin ostamaan Wallenbergeiltä heidän osakkeensa HOPissa. On vain erilaisia valistuneita arvailuita.

Skurnikin osalta HOP-kaupat tulevat paremmin ymmärrettäväksi, kun tarkastellaan laajemmin hänen toimintaansa Suomen rahoitus- ja finanssimarkkinoilla sekä yrityselämässä (katso Skurnik 2013; Skurnik ja Pasternack 2018). HOPin nurkanvaltaus näyttäytyy tässä valossa alkuna toiminnalle, jossa tarkoituksena olisi ollut muodostaa kokonaisvaltainen liiketoimintaportfolio.

HOPin merkittävänä omistajana Skurnik olisi voinut myös rahoituksen osalta kehittää omaehtoisesti voimakkaasti laajenevaa liiketoimintaansa eri aloilla (Skurnik 2013). Tukea tällaiselle tulkinnalle antaa se, että kun hänen HOP-omistuksensa kasvattaminen kariutui, niin hän oli valmis luopumaan osakkeista vain niiden ostohinnalla voittoa tekemättä.

Erik von Frenckellin toimintaan saattoi puolestaan liittyä hänen toimitusjohtajuutensa Emissioyhtiössä. Sen liikeideaan olisi voinut istua erinomaisesti vahva valta-asema HOPissa. Esimerkiksi Emissioyhtiön ensimmäisen vuoden toimintakertomuksessa kuvaillaan, että yhtiö voisi vaikuttaa maassa toimivan teollisuuden kehittämiseksi ja tukemiseksi, jos se olisi samalla läheisissä kosketuksissa maan teollisuuspiirien kanssa (Eräkaski 2011, 15). Tähän suuntaan alettiin sitten mennäkin.

Von Frenckellin omistukseen jäänyt Wallenbergien osakepotti yhdistettiin osakepottiin, jonka hän lunasti Skurnikilta.4 Tämän myötä hänen ja hänen lähipiirinsä sekä Emissioyhtiön HOP-osakkeet edustivat lokakuun 1917 osakeomistajien tapaamisessa yksin yli 40 prosenttia kokouksen osake- ja äänimäärästä. Von Frenckell toimi myös tässä kokouksessa puheenjohtajana.

Näin ollen von Frenckell ja Emissioyhtiö – jonka taustalla olivat yhtiön korkeat hallitusherrat Kansallis-Osake-Pankin (KOP) J. K. Paasikivi ja Privaltbankenin Axel Ehrnrooth – saavuttivat siis merkittävän valta-aseman HOPissa. Mutta sitten tapahtui jotakin, johon johtaneet syyt eivät ole tiedossa, ja suunta muuttui.

Toukokuun 1918 yhtiökokouksessa von Frenckell ja hänen vaimonsa nimittäin edustivat enää 16,6 prosenttia kokouksen osake- ja äänimäärästä. Emissioyhtiön osakkeita siellä ei ollut enää edustettuna lainkaan.

Kevään 1918 jälkeen von Frenckellin tai Emissioyhtiön nimeä ei ole enää lainkaan mukana yhtiökokouksiin osallistuneiden nimien listassa. Ilmeisesti myös von Frenckell ja Emissioyhtiö luopuivat Skurnikin tapaan näihin aikoihin valta-aseman tavoittelusta HOPissa.

Ja mitä tulee viimein tämän tarinan pääkohteeseen, HOPiin, niin sen asettuminen heti alkuun kärkeen oman alansa nurkanvaltauskohteena oli pidemmänkin päälle tulevaisuutta enteilevä. HOPin nurkilla kävi nimittäin vuosien saatossa poikkeuksellisen monia kolkuttelijoita.

HOPia tavoitteli vuonna 1918 venäläinen pankkiiri Dmitri Rubinstein. Vuosina 1947–48 sen omistuksesta mitteli Suomen Yhdyspankki (SYP) Wilhelm Wahlforssin johdolla, kun vastaan asettuivat HOPia edustaneet Amos Andersson ja Antti Wihuri. Vuonna 1985 pankki joutui Säästöpankkien Keskus-Osake-Pankin (SKOP) ja KOPin sekä Suomen Yhdyspankin (SYP) välisen näyttävän valtakamppailun keskiöön.

HOP joutui viimein omien epäonnistuneiden valuuttaoperaatioidensa seurauksena niin heikkoon jamaan, että se päätyi 1980-luvun suurten muutosvuosien kädenväännöissä viimein vuonna 1986 SYPin syliin, ja sitten KOP-SYP-fuusion eri vaiheiden kautta myöhemmin osaksi nykyistä Nordeaa.

•

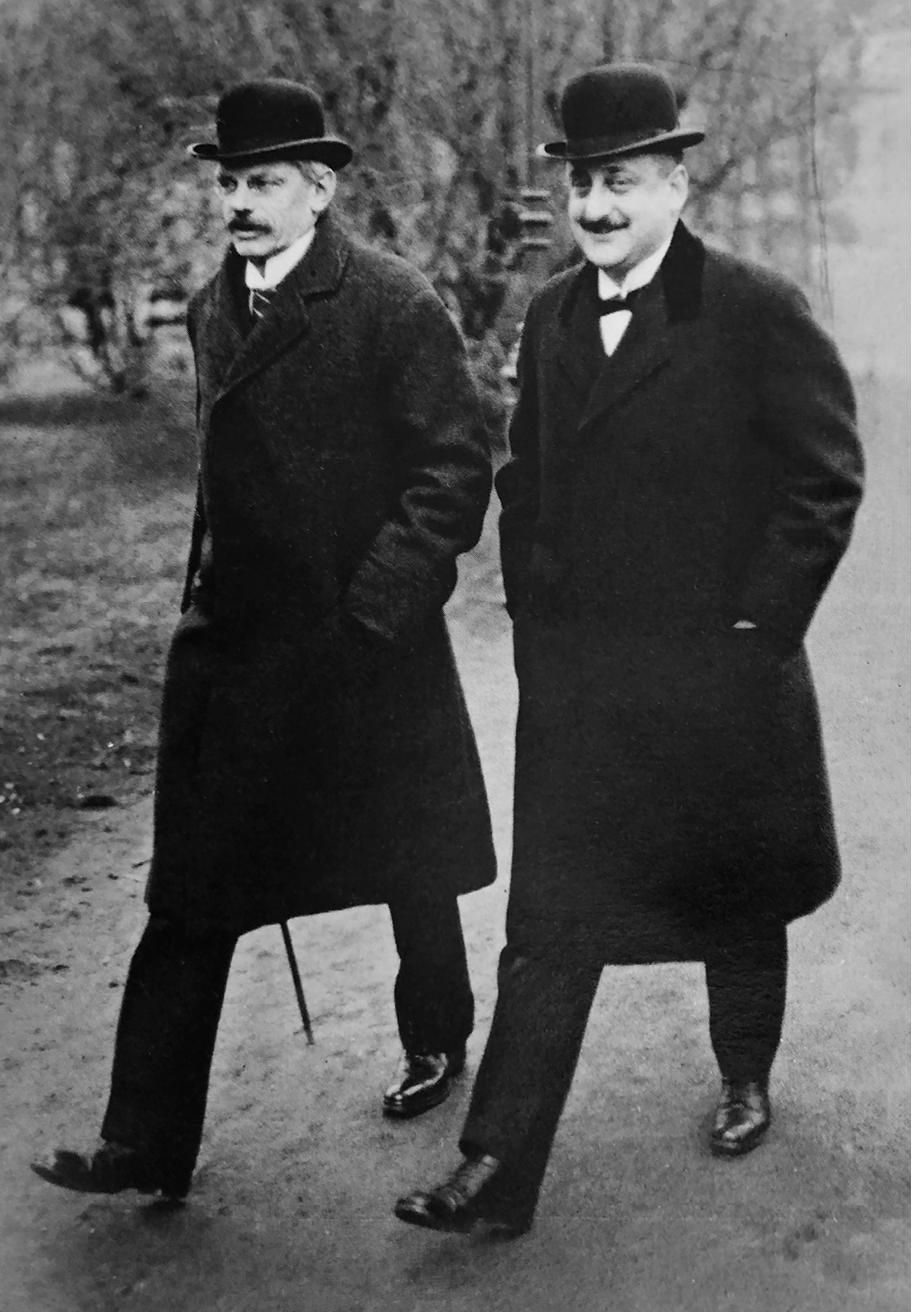

Artikkelin pääkuvassa Skandinaviska Enskilda Bankin (SEB) toimitusjohtaja Marcus Wallenberg vanhempi ja varatoimitusjohtaja Joseph Nachmanson. Kuvan lähde: Wallenberg Foundation.

•

Lue myös:

”Elämänkutsumukseltaan talousmies” – Risto Rytin talouspolitiikka

Tarkentunutta tietoa Viipurin Papulan sisällissodan aikaisen joukkohaudan siirrosta

Loppuviitteet

Kirjallisuus

Artikkeleita ja Tiedemaailma-artikkeleita